2024. 2. 11. 09:07ㆍUS Economic

오픈도어 테크놀로지스

Opendoor Technologies Inc Class A / OPEN

어떤 사업 영위하나?

오픈도어 테크놀로지스 Class A는 집을 사고 팔 수 있는 주거용 부동산용 디지털 플랫폼을 운영하는 기업입니다, 우리나라와 비슷한 회사로는 직방이나, 다방 등 어플이 있겠네요

이 회사의 모바일 애플리케이션 또는 웹사이트를 통해, 주택 구매자는 온라인으로 경쟁력 있는 현금 제안을 요청하고, 자가 투어를 하고, 가상으로 집을 둘러보고, 중개까지 한번에 제안할 수 있도록 돕고 있습니다. 또한 OPEN은 개인 판매자로부터 직접 주택을 구입하여 개인 소비자와 기관 투자자를 포함한 구매자에게 해당 주택을 재판매하는식으로 중개매매와, 직접투자, 분양까지 모든 사업을 포괄적으로 운영하고자 하고있습니다

어플리케이션으로 영업 및 마케팅을 하면서 수수료는 낮추는중이라, 점유율은 지속적으로 올라가고있는 중입니다 , 이 회사는 집을 구입한후, 일반적으로 웹사이트, 모바일 앱, MLS(Multiple Listing Services) 및 기타 온라인 부동산 포털에 판매를 위해 등록하기 전, 필요한 개조 및 수리까지 진행하고있는데, 점차 인테리어와 부동산중개 , 그리고 분양이 한 회사에서 이뤄지는 식으로 단편화 되고있는 상황입니다 이에 맞춰 오픈도어 테크놀로지스는 점유율을 지속적으로 올려 매출향상을 지속 노력하고 있습니다

2024년 2월 11일 업데이트 ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

Opendoor Technologies Inc.(OPEN) 시장 이익에도 불구하고 주가 하락: 주목해야 할 중요한 사실

Opendoor Technologies Inc.(OPEN)은 전 거래일 종가 대비 -0.85% 내린 3.50달러로 장 마감했다. 주가 변동폭은 S&P 500 지수의 일일 상승률인 1.07%보다 작았다. 반면 다우지수는 0.35%, 기술주 중심의 나스닥지수는 1.74% 올랐다.

이 회사의 주가는 지난 한 달 동안 12.19% 하락했으며, 이는 비즈니스 서비스 섹터의 3.12% 상승과 S&P 500의 2.93% 상승에 미치지 못하는 수치입니다.

투자자들은 다가오는 실적 발표에서 Opendoor Technologies Inc.의 실적을 간절히 주시할 것입니다. 회사의 수익 보고서는 2024년 2월 15일에 공개될 예정입니다. 주당순이익(EPS)은 -0.18달러로 전년 동기 대비 75.68% 증가할 것으로 예상된다. 한편, 현재 컨센서스 추정치에 따르면 매출은 8억 3,124만 달러로 전년 동기 대비 70.91% 감소할 것으로 예상됩니다.

투자자들은 또한 Opendoor Technologies Inc.에 대한 애널리스트 추정치의 최근 변경 사항에 유의해야 합니다. 이러한 최근의 변화는 일반적으로 단기적인 비즈니스 트렌드의 변화하는 환경을 의미합니다. 따라서 추정치의 긍정적인 변경은 회사의 비즈니스 및 수익성에 대한 분석가의 낙관론을 의미합니다.

우리의 연구에 따르면 이러한 추정치 변경은 가까운 장래의 주가 성과와 직접적인 관련이 있습니다. 투자자는 Zacks Rank를 사용하여 이를 활용할 수 있습니다. 이 모델은 이러한 예상 변경 사항을 고려하고 간단하고 실행 가능한 등급 시스템을 제공합니다.

#1(강력 매수)에서 #5(적극 매도)에 이르는 Zacks Rank 시스템은 1988년 이후 #1 순위 주식이 연평균 +25%의 수익률을 기록하면서 외부 감사를 받은 인상적인 실적을 자랑합니다. 지난 한 달 동안 잭스 컨센서스 EPS 추정치는 정체된 상태를 유지했습니다. 현재 Opendoor Technologies Inc.는 #3(보류)의 Zacks Rank를 보유하고 있습니다.

출처 : Opendoor Technologies Inc.(OPEN) 시장 이익에도 불구하고 주가 하락: 주목해야 할 중요한 사실 (yahoo.com)

Opendoor Technologies Inc. (OPEN) Stock Drops Despite Market Gains: Important Facts to Note

Opendoor Technologies Inc. (OPEN) closed the most recent trading day at $3.50, moving -0.85% from the previous trading session.

finance.yahoo.com

오픈도어 테크놀로지스 (OPEN)은 최근 Zacks.com 가 가장 많이 검색한 주식 목록에 올랐습니다. 따라서 가까운 장래에 주식의 성과에 영향을 미칠 수 있는 몇 가지 주요 요소를 고려할 수 있습니다.

지난 한 달 동안 이 회사의 주가는 +10%의 수익률을 기록했으며, 이는 Zacks S&P 500 종합지수의 +3.5% 변동률과 비교됩니다. 이 기간 동안 Opendoor Technologies Inc.가 속한 Zacks Technology Services 산업은 4% 상승했습니다. 이제 중요한 질문은 주식의 미래 방향이 어떻게 될 것인가 하는 것입니다.

회사의 비즈니스 전망에 상당한 변화가 있다는 언론 보도나 소문은 일반적으로 주식을 '추세'로 만들고 즉각적인 가격 변동으로 이어지지만, 결국 매수 및 보유 의사 결정을 지배하는 몇 가지 근본적인 사실이 항상 있습니다.

수익 추정치 수정

Zacks는 회사의 미래 수익 전망 변화를 평가하는 것을 다른 어떤 것보다 우선시합니다. 미래 수익원의 현재 가치가 주식의 공정 가치를 결정한다고 믿기 때문입니다.

우리는 기본적으로 주식을 다루는 매도측 애널리스트들이 최신 비즈니스 트렌드의 영향을 반영하기 위해 수익 추정치를 어떻게 수정하고 있는지 살펴봅니다. 그리고 회사의 이익 추정치가 올라가면 주식의 공정 가치가 올라갑니다. 현재 시장 가격보다 공정 가치가 높을수록 투자자의 주식 매수에 대한 관심이 높아지고 주가가 상승합니다. 실증 연구에서 이익 추정치 수정 추세와 단기 주가 움직임 사이에 강한 상관관계가 있는 것으로 나타난 이유다.

이번 분기에 Opendoor Technologies Inc.는 주당 $0.18의 손실을 기록할 것으로 예상되며, 이는 전년 동기 대비 +75.7%의 변화를 나타냅니다. Zacks 컨센서스 추정치는 지난 30일 동안 변동이 없었습니다.

Opendoor Technologies Inc.(OPEN)는 투자자의 관심을 끌고 있습니다. (yahoo.com)

iBuying 부동산 플랫폼은 수익을 창출한 적이 없으며 주가는 고점 대비 90% 이상 하락했습니다.

주거용 부동산 시장은 2022년과 2023년에 긴축되었습니다. 저금리 모기지를 받고 있는 많은 주택 소유자들은 연방준비제도이사회(FRB)가 치솟는 인플레이션을 다시 낮추기 위해 역사상 가장 빠른 금리 인상 사이클을 겪은 후 주택 매각을 하지 않기로 결정했습니다. 재고 감소, 모기지 금리 상승, 지속적으로 높은 매도 호가가 맞물리면서 미국의 부동산 활동이 얼어붙었고, 시장이 해빙되려면 수년이 걸릴 것으로 보입니다.

지난 몇 년 동안 주거용 부동산과 관련된 거의 모든 회사가 어려움을 겪었으며 아마도 Opendoor Technologies(OPEN 5.41%)보다 더 큰 어려움을 겪은 회사는 없을 것입니다. 온라인 플랫폼을 통해 단독주택을 직접 사고 파는 이 회사의 주가는 사상 최고치에서 91% 폭락했다.

하지만 미국 연방준비제도이사회(FRB)가 2024년부터 기준금리를 인하하기 시작할 것이라는 신호를 보내면서 오픈도어가 향후 2년 동안 반등할 수 있을까요?

매출 감소, 이익 없음

Opendoor는 iBuying 사업에 종사하고 있습니다: 현금을 위해 개인으로부터 주택을 신속하게 구매하고, 일부(일반적으로 사소한) 수리 및 개선을 수행한 다음 (바라건대) 더 높은 가격으로 재판매합니다. 이 비즈니스 모델에는 Opendoor의 수익성을 저해하는 몇 가지 문제가 있습니다.

첫째, 단위 경제성이 매우 얇습니다. 지난 분기 오픈도어의 매출총이익률은 9.8%였으며, 지난 5분기 동안 10% 미만을 유지했다. 2020년 주택 가격이 치솟았을 때에도 Opendoor는 재고를 좋은 이윤으로 판매할 수 있었지만 총 마진은 그다지 좋지 않았습니다. 예를 들어, 2020년 4분기에는 15.4%에 불과했습니다.

둘째, 주어진 시간에 수천 채의 주택을 구입하고 소유하는 것은 매우 자본 집약적이며, 이는 Opendoor의 운전 자본 및 재고 문제를 야기합니다. 주택 구입 자금을 조달하기 위해 대차대조표에 더 많은 주택을 추가하기 위해 대출을 받을 수 있는 회전 신용 시설을 보유하고 있습니다. 그런 다음 결국 개별 구매자에게 재고를 판매할 때까지 이러한 대출에 대한 이자를 지불해야 합니다.

이러한 구조적 비즈니스 모델 문제 외에도 2022년과 2023년 미국에서는 개인에 의한 주택 구매가 감소했습니다. 이에 대한 대응으로 Opendoor는 운영 규모를 크게 줄여 주택 수를 줄이고 마케팅 비용과 일반 간접비를 절감해야 했습니다. 지난 분기 매출은 9억 8,000만 달러로 사상 최고치 대비 80% 감소했다.

회사는 다시 성장할 것이지만 어떤 대가를 치러야 할까요?

부동산 시장이 2023년 말과 2024년 초에 동결되기 시작하면서 Opendoor는 다시 구매 활동을 늘리기 시작했습니다. 2023년 3분기에는 3,000채 이상의 주택을 매입하여 취득률을 2022년 4분기 수준으로 되돌렸습니다. 2023년 4분기에 매출이 감소했다고 보고할 것으로 예상되지만 경영진은 2024년에 비즈니스를 다시 성장시킬 것으로 낙관하고 있습니다.

그러나 투자자들은 다음과 같은 질문을 던져야 합니다: 이것이 어떤 변화를 가져올까요? Opendoor가 성장하든 축소하든 관계없이 연간 수익을 창출한 적이 없습니다. 지난 12개월 동안 5억 8,300만 달러의 순손실을 기록했습니다. 그리고 수익을 창출할 방법을 찾는 데 거의 근접하지 않았습니다. 분기별 매출총이익이 2억 달러로 두 배로 늘린다고 해도 3분기에 지출한 1억 7,500만 달러의 분기 운영 비용을 겨우 충당할 수 있습니다. 여기에는 이자 비용도 포함되지 않습니다.

Opendoor가 매출을 늘릴 계획이라면 마케팅에 더 많은 비용을 지출해야 할 것입니다. 또한 재고를 늘리기 위해 더 많은 부채를 떠안아야 할 것입니다. 어떻게 쪼개든 Opendoor는 긍정적인 순이익을 창출할 수 있는 험난한(어쩌면 불가능한) 길을 가지고 있습니다.

Opendoor Technologies: 2025년 주식은 어디에 있을까요? | 잡다한 바보 (fool.com)

Opendoor Technologies: Where Will the Stock Be in 2025? | The Motley Fool

The iBuying real estate platform has never generated a profit, and its stock is down more than 90% from its peak.

www.fool.com

Opendoor는 3분기 매출 부진으로 수익성에 매달릴 수 없습니다.

Opendoor Technologies Inc. (NASDAQ:OPEN) 2023년 2분기 실적 발표 내용

Opendoor Technologies Inc. (NASDAQ:OPEN) 2023년 2분기 실적 발표 내용 2023년 8월 3일

Opendoor Technologies Inc.는 실적 기대치를 하회했습니다. 주당순이익(EPS)은 -0.3달러, 예상치는 0.38달러였다.

상장정보

|

상장일

|

2020-06-18

|

|

상장주식수

|

620,131,694

|

|

시가총액

|

$5,668,003,683

|

2022년 2월23일 4분기 실적발표

예측 : 오펜도어 테크놀로지스 주식회사 OPEN.OQ OPEN.O 2월 24일에 결과를 보고할 때 분기별 수익이 증가할 것으로 예상되며 , 8명의 애널리스트들의 평균 추정치에 따르면 템페 애리조나에 본사를 둔 이 회사는 1년 전의 2억4889만 달러에서 31억6700만 달러로 1172.5%의 매출 증가를 기록할 것으로 보고있습니다

2022년 2월24일 실적발표를하였는데, 주당순이익이 기대치에 못미치다보니 실망매물이 많이 나오면서 지금까지 하락하고 있는중입니다 특히 연준의 통화정책 및 금리인상, 금리인상 횟수 등 이슈가 나올때마다 기술주에는 공매도와, 손절이 많이 나오면서 하락폭이 더 심화된것으로 보여집니다.

매출은 3.28B로(38억달러 매출) 전년동기대비 1434% 증가한 매출을 달성하였는데, 주가는 이렇게 지하실파고 있으니, 참 난감한 종목이되어버렸네요 향후 증시만 잠잠해진다면, 신규매수 많이 붙을종목이긴한데, 증시에 대한 우려 + 정책에 대한 우려가 이 회사에 비중을 크게 넣지못하게 만드는 변수로 작용하고 있는것 같습니다

물론 매출이 많이 나오니 순이익이나, 영업이익이 대대적으로 증가하는것 아닌가? 라고 생각할 수 있는데, 이 회사는 집을 매매하며 중개하는 기업이라, 부동산 매매가 기준으로 매출이 계산될테니, 매출은 사실 뻥튀기 될 수 밖에 없는 구조이긴 합니다.

총이익은 2020년 4분기 15.4%대비 7.1% 총마진 , 5400만 달러대비 순손실 1억 9100만 달러 , 4100만 달러대비 조정된 8000만달러 순손실 , 4분기 3100만달러 12.6% 이익에 비해, 4%인 20분기 연속 긍정적인 기여마진으로, 재무제표는 그래도 나름 잘 나온편인데, 역시나 부동산 경제침체가 가장 우려되는중이라, 주가평가가 좋지못한것으로 보여집니다.

오픈도어의경우 사업은 계속해서 확장하고있고, 현금흐름도 나쁘지않다는것은 많은 주주들에게 기대감과 + 신뢰감을 주는 재무제표지만, 지수와 정책(금리)가 지금은 오픈도어에게 성장성 둔화 타이틀을 미리 예측하게 만들어주고 있어서 문제네요

주가 하락이유는? 2022년3월31일 기준

지난주 모기지 금리가 급등하여 총 주택 담보대출 거래량이 약7%가량 감소하였습니다. 모기지 은행 협회는 30년 고정금리 모기지가 3월 25일 마감된 주에 0.3%상승한 4.8%로 2011년 2월 이후 가장 큰 1주일 증가를 기록했다고 밝혔죠. 이로 인한 재융자 신청은 주 15% 감소했으며 1년 전보다 무려 60% 감소했습니다. 주택 대출 구매 수요는 일주일 동안 1 % 증가했지만 1 년 전 같은 주보다 10 % 낮았습니다.

아무래도 금리인상 우려로인해서, 주택 매매수요가 엄청나게 감소했으며, 하락하는 부동산이 많다보니 이 회사에 대한 평가도 좋지않아지고 있는중입니다 최근까진 적당한 수익과 성장을 해왔더라도 앞으로 2년동안은 어려울 가능성이 높다고 보고있는듯합니다

모기지금리가 최대치로 끌어올라가고있으며, 지속적으로 신용연체가 점차 증가하고있다는것도 부동산관련주 + 금융주에게는 부담이 되고 있습니다

오픈도어 공동창업자 남기는말

2021년 우리는 시장에 우리 능력을 입증하였고, 탁월한 성과를 얻어 고객들에게 보여주었습니다 우리는 디지털 수요고객이 증가함에 따라 새로운 사업변화를 보았고, 지속적으로 개선하여 우리상품 수요를 꾸준히 증대시켰습니다 오픈도어 회사의 재무제표는 다른회사대비 몇년을 앞당겼고, 매출은 전년대비 211%증가하였습니다 150억 달러 이상의 매출을 올리며 2021년에는 고속성장을 하였죠. 우리는 아직까지 미국에서 거대하고, 가장 오래된 산업중 하나를 변화시킬 수 있다고 믿고있으며, 수년내에 수백만명의 주택 구매자와 판매자가 간단하게 안전하게 그리고 빠르게 온라인으로 거래할 수 있도록 앞당겨 나갈것입니다 앞으로 우리가 점유율을 올릴 수록 이 편리함은 장기적으로 자리잡게 될것입니다.

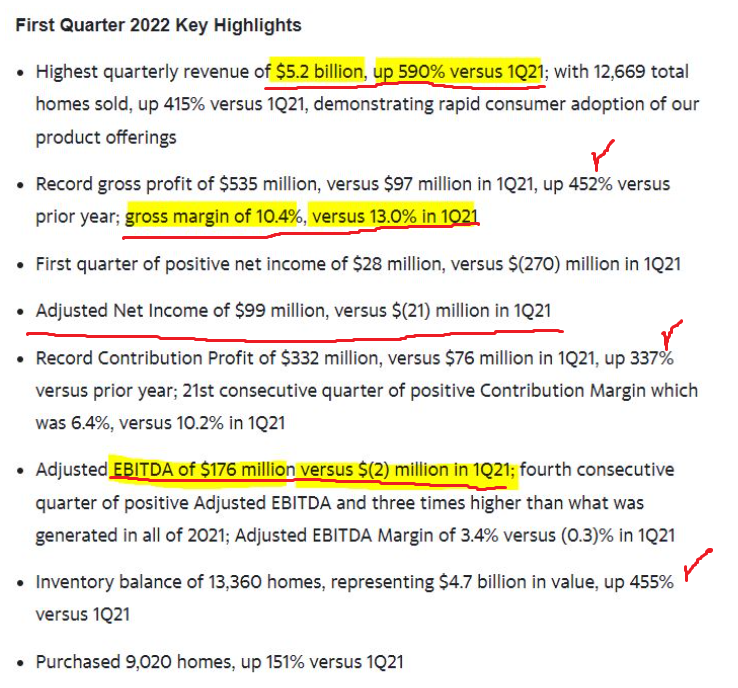

2022년 6월6일 업데이트 - 오픈도어 실적발표

오픈도어 실적발표를 보고있는데, 엄청 놀랍네요 매출이 52억 달러로, 전년 동기대비 무려 590%상승했음을 알 수 있습니다 (ㄷㄷㄷ) 수익마진은 전분기대비 2~3%올라왔고, 약10%이상으로 개선되고 있네요

판매 주택숫자는 12,669채이고, 신규 구매 주택은 9,020채로 총 보유주택 수는 13,3660채라고 합니다 샌프란시스코 지역에 신규서비스를 시작하였으며, 총 45개 시장으로 진출하였다고 알려주고 있습니다.

1분기 매출은 전년동기대비 590% 증가하였는데, 애널리스트들이 예측한 20%를 뛰어넘었습니다 다들 경기침체 우려한다, 위기다라고 주장하고있는데... 부동산거래 앱은 엄청난 성장을 이룩하고 있네요 연간 200억 달러의 수익을 만들어내고있다고하니... 앞으로도 높은 인기를 얻을것으로 보여집니다.

매출증가는 주로 서비스매출 + 주택당 매출 + 앞 2개를 이용한 서비스지역 시장확대로 590%성장을 이끌어냈다고하네요, 어느정도 수익마진만 잘 자리잡고, 시장확대만 계속해서 한다면, 향후 전 세계적으로도 도입이 가능할것 같습니다

이번 실적발표가 굉장히 의미있는 이유는, 10%의 수익마진율 개선으로 흑자전환했다는 점이며, 월가의 예상치 40억달러를 뛰어넘었다는 점입니다. 여러주체가 생각하고있는 수치보다 더 빠르게 고속성장하고 있다는 의미인거죠 그리고 그로인해 약2800만달러의 흑자전환을 달성했습니다

물론 주가가 바로 빠르게 오르지못하는 이유는 가이던스때문입니다 미금리인상으로인해 주택시장이 앞으로 계속 좋을수만은 없다라는 인식이 미리 주가에 반영되고 있는것이죠 핑계처럼 들리긴하는데 이렇게 멘트던져놓고 뒤로 매집하는 주체가 많이 있을것같기도 하네요

오픈도어 장점이 합리적인 주택가격비교 및 거래시황이 분석가능해지기때문에 옛날처럼 공인중개사한테 사기당할일이 없어진다. 라는게 엄청 좋습니다 그래서 한번 이용한 고객들은 평생이용할정도로 신뢰감이 형성되는것같고, 그만큼 편리합니다 누구든 적당한 거래가격은 만족하지만, 못쓰는 맹지를 수억원주고 매수하고싶진 않을테니까요.

에릭 우 경영자는 실적발표에서 자신감을 표출하였고, 스스로 자랑스럽다고 칭찬을 하였습니다 1분기 순이익이 핵심지표에서 예상을 초과했으며, 자신도 놀랐다라는 표현을 하고 있네요 앞으로도 많은 사람들이 이동의 자유를 얻을 수 있도록 노력하겠다고 하는데... 생각보다 굉장히 거래가 편해지고 객관적인 지표로 이용될 가능성이 높아보입니다.

#오픈도어 #오픈도어주식 #오픈도어주가 #오픈도어전망 #오픈도어재무제표 #오픈도어실적발표 #오픈도어1분기실적 #오픈도어2분기실적 #오픈도어3분기실적 #오픈도어4분기실적 #오픈도어상승이유 #오픈도어하락 #오픈도어하락이유 #오픈도어호재 #오픈도어악재 #오픈도어이슈 #오픈도어급등이유 #오픈도어급락이유

#Opendoor #Opendoor주식 #Opendoor주가 #Opendoor전망 #Opendoor재무제표 #Opendoor실적발표 #Opendoor1분기실적 #Opendoor2분기실적 #Opendoor3분기실적 #Opendoor4분기실적

#OPEN #OPEN주식 #OPEN주가 #OPEN전망 #OPEN재무제표 #OPEN실적발표 #OPEN1분기실적 #OPEN2분기실적 #OPEN3분기실적 #OPEN4분기실적 #OPEN실적정리 #OPEN이슈정리

#OPEN상승이유 #OPEN하락이유 #OPEN가이던스 #OPEN조정이유 #OPEN급등이유 #OPEN급락이유 #OPEN경영진 #OPEN사업방식 #OPEN호재 #OPEN악재 #OPEN분석 #OPEN부동산 #OPEN부동산관련주 #OPEN투자 #OPEN투기 #OPEN정보 #OPEN매매 #OPEN정치이슈

#OpendoorTechnologiesIncClassA

'US Economic' 카테고리의 다른 글

| Matterport, Inc.(NASDAQ:MTTR) 2023년 3분기 실적 발표 리뷰 / 매터포트 Class A / Matterport Inc Class A / MTTR 나스닥 주가전망 (1) | 2024.02.14 |

|---|---|

| 마이크로비전 / MicroVision Inc / MVIS 2023년1분기,2분기, 3분기 실적발표 리뷰 (0) | 2024.02.14 |

| 반도체 동맹, 외교전략 복기 (1) | 2024.02.09 |

| Palantir Technologies Inc Class A 팔란티어 2024년2월5일 4분기 실적발표 예정, S&P 500 편입도 이제는 가능성 높다. (1) | 2024.02.04 |

| 비트코인 시작으로 ETF가 하나둘 나타날수록 코인베이스는 엄청난 재무제표 성장력이 생기게 될겁니다. (0) | 2024.01.28 |